Як закрити рахунок 231 в BAS Бухгалтерія

04.03.2024

Розглянемо методику відображення прямих виробничих витрат та основні налаштування для закриття рахунку 231 за різними підрозділами підприємства у типовій конфігурації BAS Бухгалтерія, редакція 1.2

В процесі виробничої діяльності накопичення прямих матеріальних і нематеріальних витрат відбувається на рахунку 231 Основне виробництво за допомогою різних документів.

Важливим принципом обліку прямих виробничих витрат на рахунку 231 є ведення аналітичного обліку в розрізі номенклатурних груп.

В типовій конфігурації облік прямих витрат (незавершеного виробництва) не деталізується до об'єктів випуску (продукції, послуг), а ведеться укрупнено в розрізі номенклатурної групи, що дозволяє:

- накопичувати витрати більш адресно, тобто в номенклатурні групи об'єднувати продукцію, однотипну за складом витрат;

- на рівні номенклатурної групи задавати податкове призначення для виробленої продукції.

Виробнича діяльність відображається в конфігурації наступним чином:

- протягом місяця витрати, пов'язані з виробничою діяльністю, накопичуються на рахунках обліку витрат;

- в кінці місяця за даними інвентаризації вказуються залишки незавершеного виробництва;

- розраховується фактична собівартість випущеної продукції (послуг).

При цьому виробничі витрати, накопичені в рамках номенклатурної групи, розподіляються на собівартість продукції (послуг), випущеної в рамках цієї ж номенклатурної групи.

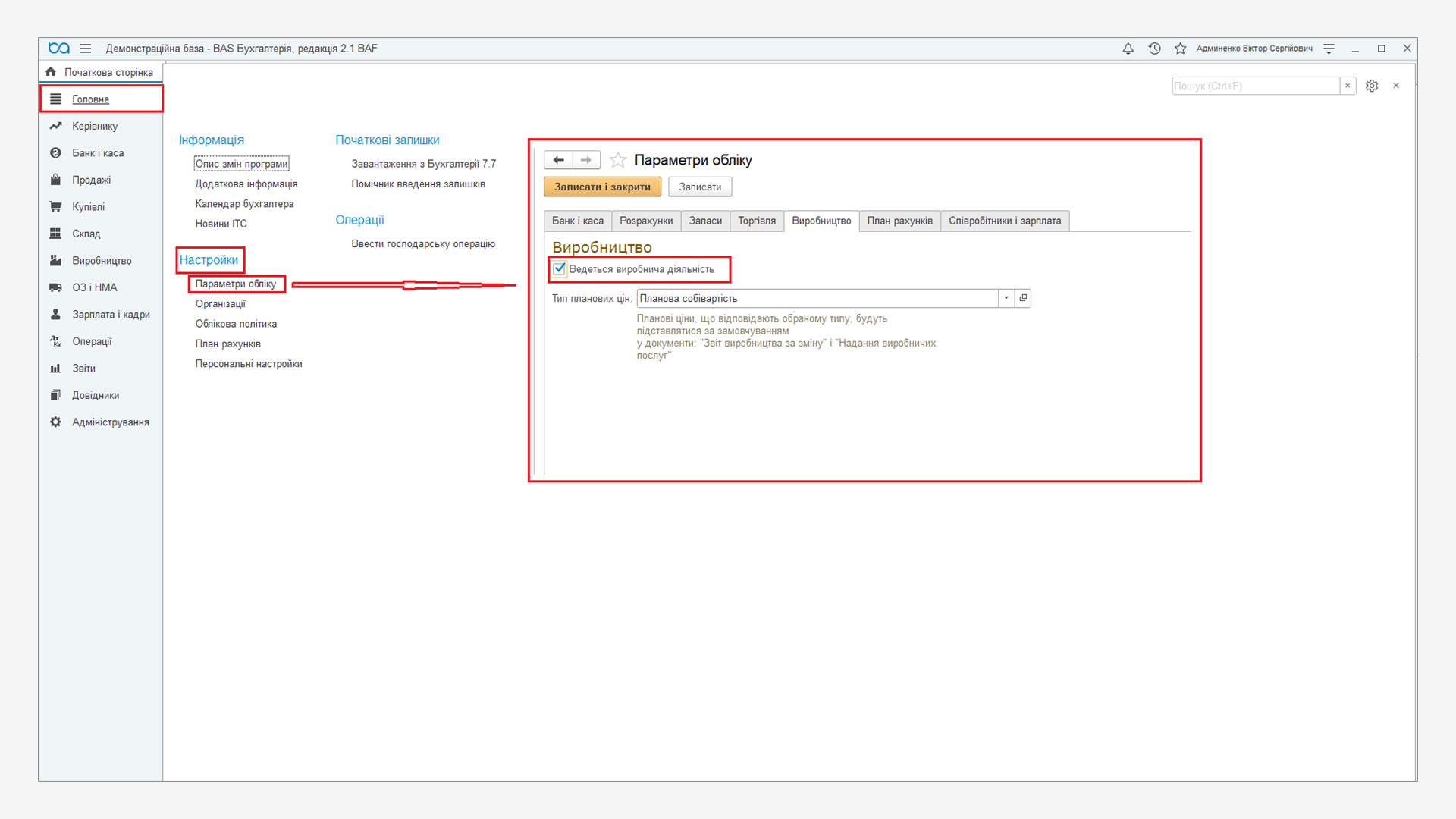

Ведення обліку виробничої діяльності організації визначається налаштуванням параметрів обліку прапором Ведеться виробнича діяльність у розділі Головне – група Настройки – Параметри обліку – закладка Виробництво.

При встановленні налаштувань з'являється можливість налаштовувати тип планових цін, а також вказувати параметри обліку виробничої діяльності в обліковій політиці організації.

Обов'язково до початку роботи в конфігурації слід вказати ряд відомостей, необхідних для коректного відображення господарських операцій з випуску готової продукції, виконання робіт, надання послуг стороннім організаціям. Такі відомості задаються в обліковій політиці на закладці Виробництво для організацій, що займаються виробничою діяльністю.

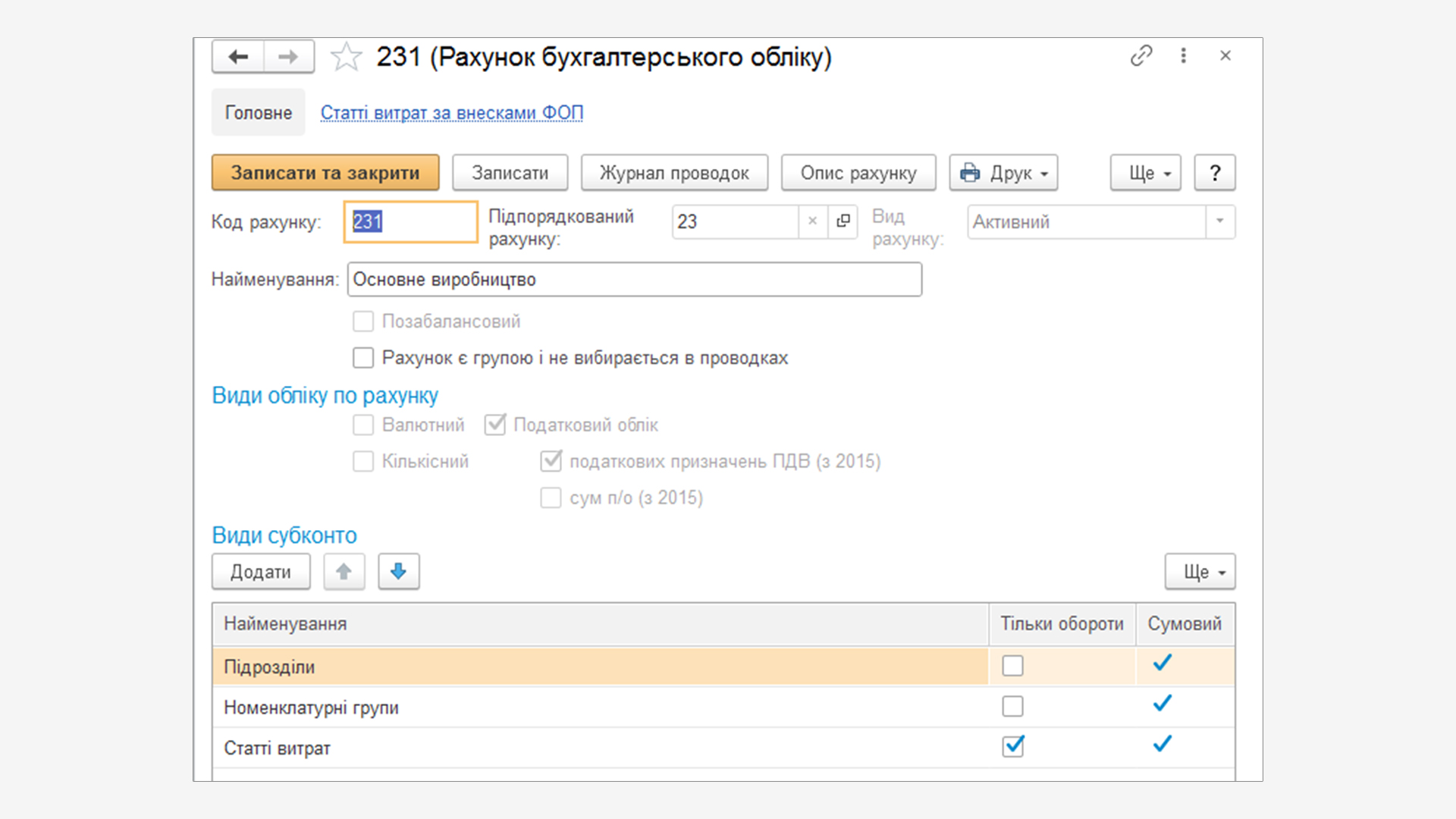

В бухгалтерському обліку, як зазначено вище, для Прямих витрат використовують рахунок 231Основне виробництво, де накопичуються витрати в розрізі двох аналітик (субконто):

- Підрозділ – аналітика, по якій розподіляється ЗВВ,

- Номенклатурні групи – товар (окрема номенклатура) чи група однотипних товарів, по якій розраховується собівартість.

Накопичення виробничих витрат

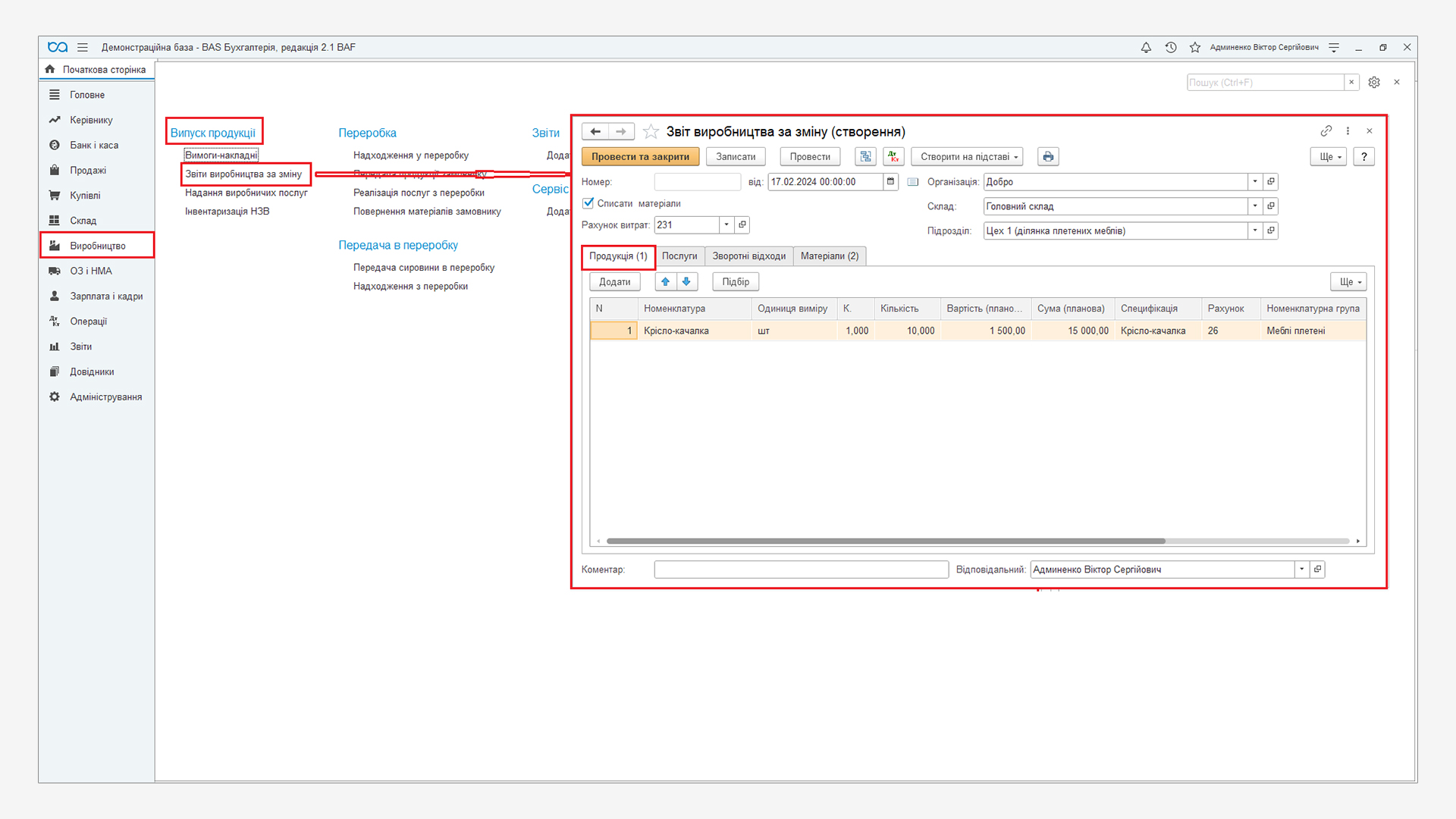

Основним документом виробництва в BAS Бухгалтерія є Звіт виробництва за зміну. Документ створюємо в розділі меню Виробництво– група Випуск продукції.

За допомогою документа Звіт виробництва за змінувиконуємо операції по відображенню виробництва готової продукції.

- Оприбуткування готової продукції на закладці Продукція.

В шапці документу обов’язково вказуємо:

- Підрозділ, по якому виготовляється продукція;

- Рахунок витрат – рахунок 231 Основне виробництво;

- Планову собівартість – собівартість, по якій обліковуємо готову продукцію до моменту закриття місяця.

У табличній частині Продукція за кожною випущеною продукцією обов’язково вказуємо:

- випущену номенклатурну позицію – елемент довідника Номенклатура;

- кількість випуску;

- планову вартість одиниці і загальну планова вартість;

- рахунок обліку – рахунок, на який буде оприбуткована випущена продукція;

- номенклатурну групу – вид випущеної продукції;

- специфікацію – список витрат, необхідних для виробництва зазначеної номенклатурної позиції, згідно нормативів.

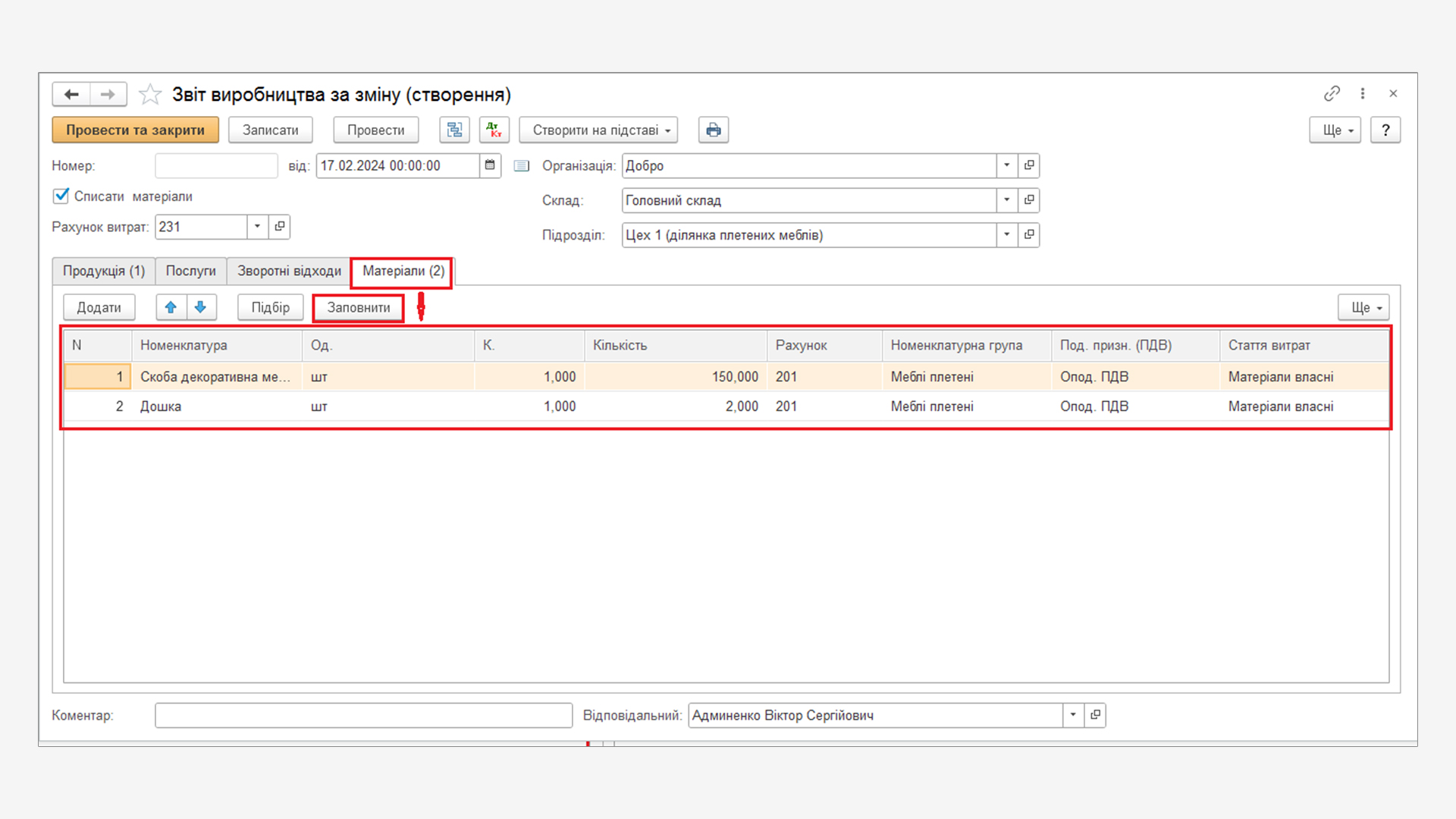

- Списання матеріалів, які використовуємо для виготовлення продукції.

Закладка Матеріали з’явиться при встановлені в шапці документу прапора Списати матеріали.

На закладці Матеріалиобов’язково вказуємо:

- перелік матеріалів, які використані в процесі виробництва готової продукції;

Програма дає можливість заповнити вручну або за специфікацією через кнопку Заповнити. Саму специфікацію попередньо необхідно ввести в картці номенклатури за посиланням – Специфікації номенклатури.

- кількість використаних матеріалів;

- рахунок витрат – рахунок обліку витрат на випуск продукції у виробництві яких використані матеріали;

- номенклатурна група – вид виготовленої продукції у виробництві яких використані матеріали;

Номенклатурна група випущеної продукції повинна відповідати номенклатурній групі накопичених витрат на виробництво.

- стаття витрат – стаття обліку матеріальних витрат.

Для накопичення виробничих витрат з заробітної плати використовується документ Нарахування заробітної плати. Обов'язково вказують рахунок 231 як спосіб відображення витрат відповідних співробітників.

Протягом місяця продукція оприбутковується на склад за плановими цінами. Фактична вартість випущеної продукції розраховується при проведенні документа Закриття місяця з регламентною операцією Розрахунок і коригування собівартості продукції (послуг).

Закриття рахунку 231 Основне виробництво

Попередньо перед закриттям місяця потрібно здійснити розрахунок початкових залишків незавершеного виробництва, фактичних витрат виробництва звітного періоду і залишків незавершеного виробництва на кінець періоду.

Якщо на собівартість продукції (робіт/послуг), випущеної в звітному періоді, повинні відноситися не всі накопичені прямі витрати з рахунку 231, фіксуємо суми незавершеного виробництва на кінець звітного періоду. Виконуємо це за допомогою документа Інвентаризація НЗВ у розділі меню Виробництво – група Випуск продукції.

Документ вводиться за кожним виробничим підрозділом, в якому є залишки незавершеного виробництва на кінець місяця.

Документ Інвентаризація НЗВ повинен бути введений в інформаційну базу до розрахунку собівартості.

Документ не формує проводок. Дані, відображені в ньому, враховуються в регламентній операції розрахунку собівартості продукції.

Після внесення всіх прямих витрат, відображення розміру незавершеного виробництва та випуску продукції проводиться документ Закриття місяця.Розділ меню Операції – група Закриття періоду – Закриття місяця.

Документ складається з переліку регламентованих операцій бухгалтерського та податкового обліку. Зокрема операція, яка формує собівартість, називається Розрахунок і коригування собівартості продукції (послуг).

Для розрахунку коректної собівартості потрібно перепровести документи, щоб партії матеріалів у виробництво підтягувалися за хронологією.

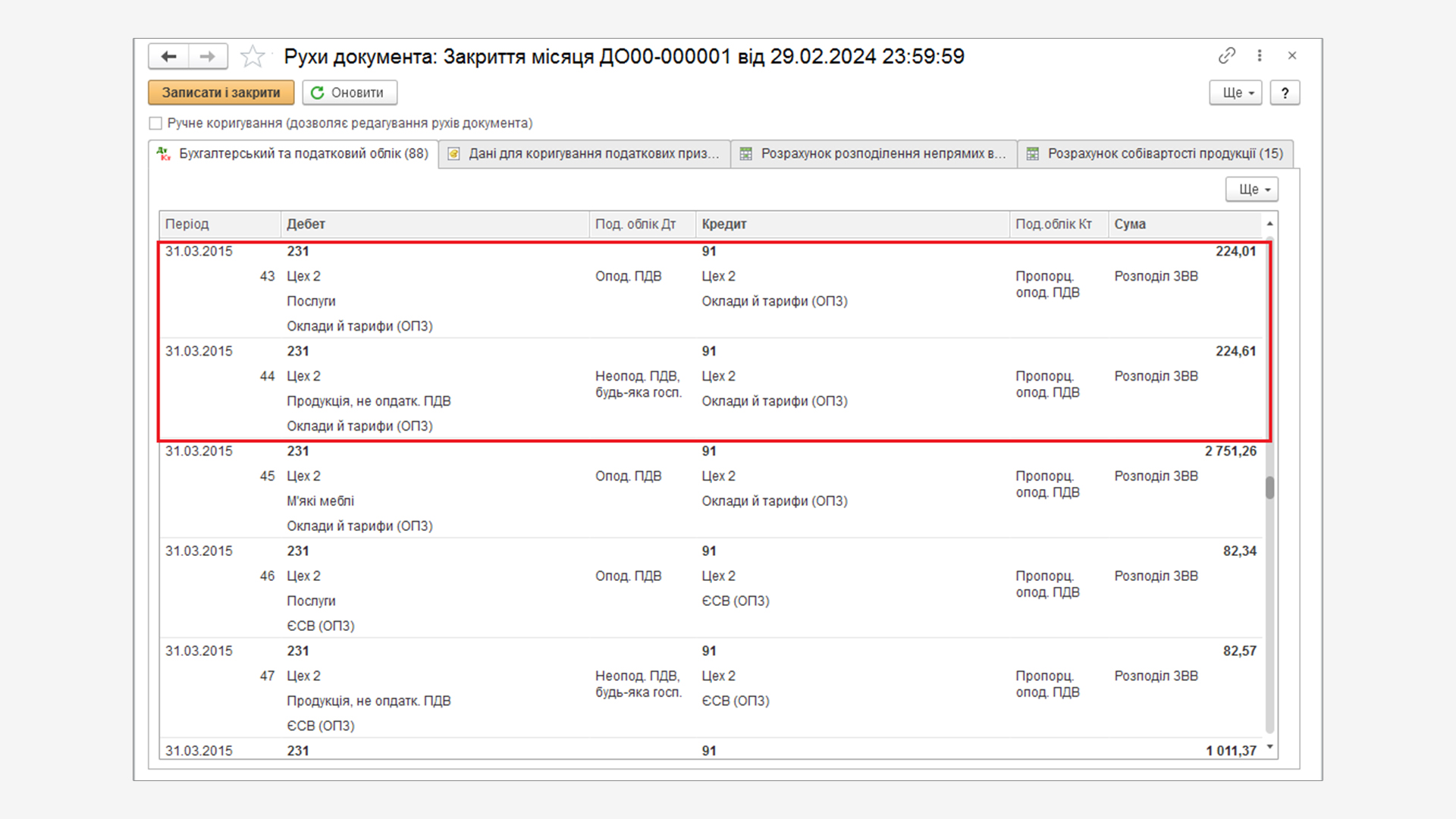

Відмічена операція формує наступні рухи:

- Розподіляє загальновиробничі витрати за номенклатурними групами, з рахунку 91 на рахунок виробництва 231;

- Розраховує собівартість продукції за номенклатурними групами та робить коригуючі рухи до собівартості проданої за місяць продукції. Суми програмою донараховуються або сторнуються за рахунком 901.

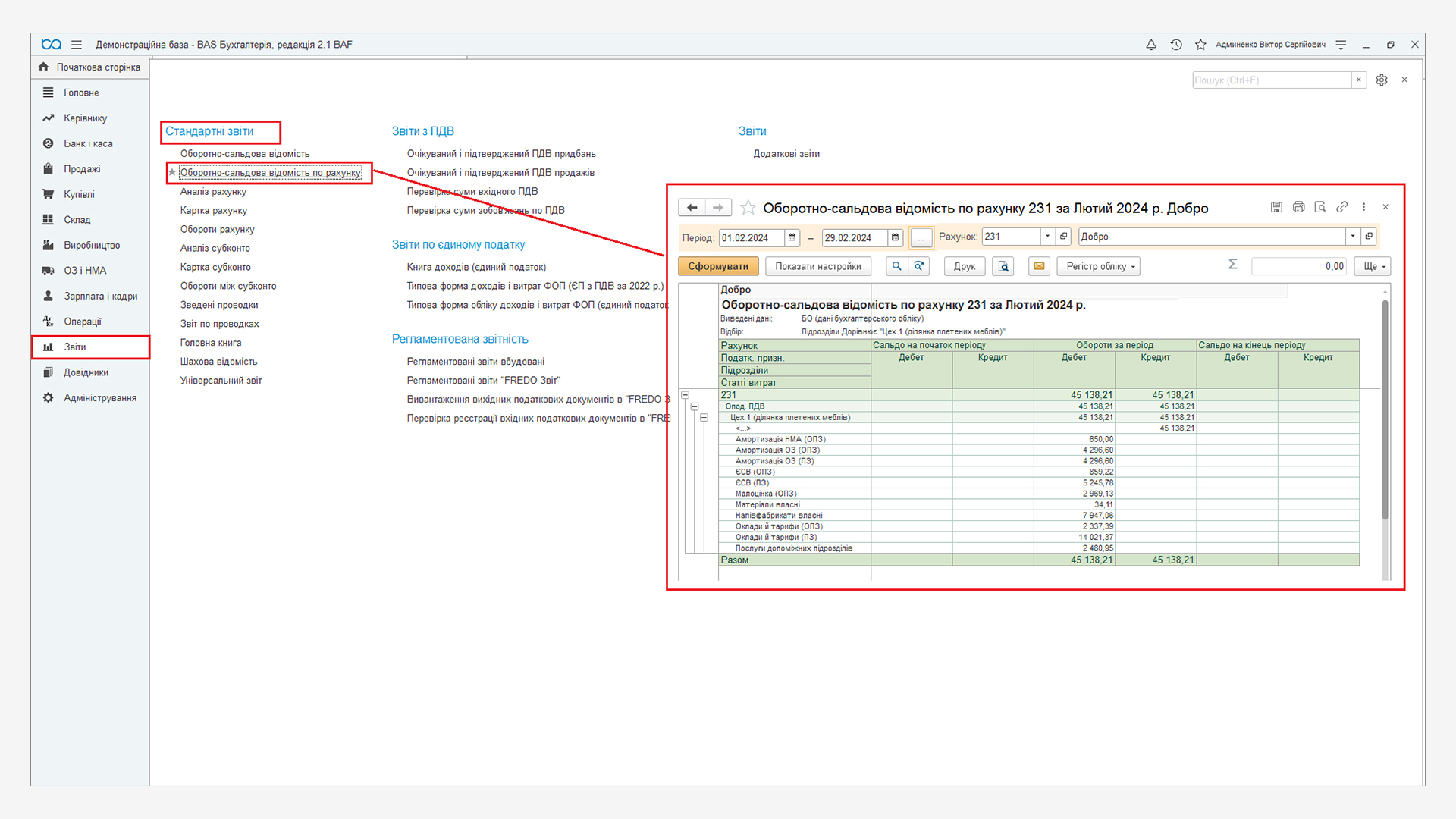

Правильність закриття місяця перевіряємо у Оборотно-сальдовій відомості за рахунком 231 Основне виробництво. Оборотно-сальдову відомість формуємо у розділі меню Звіти – група Стандартні звіти – Оборотно-сальдова відомість по рахунку.

Показником правильного закриття місяця буде згорнутий рахунок 231 Основне виробництво.

Ільїна Ольга

- Діючий бухгалтер зі стажем більше 20 років та досвідом роботи на всіх дільницях обліку. Працювала на посадах головного бухгалтера та бухгалтера-експерта з консультування в програмі обліку.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму