ПДВ на практиці: аналізуємо рахунок 6412

15.09.2025

Рахунок 6412 «Розрахунки за ПДВ» — один із ключових у системі бухгалтерського обліку. Саме тут фіксуються усі зобов’язання підприємства перед бюджетом з податку на додану вартість або ж право на його відшкодування.

Цей рахунок може мати як пасивний характер (коли підприємство повинно сплатити ПДВ до бюджету), так і активний (якщо утворюється переплата й виникає право на відшкодування).

Відповідно, кредитове сальдо показує суму податку до сплати, а дебетове — суму, яку підприємство може повернути.

Правильний аналіз рахунку 6412 завжди базується на зіставленні його показників із даними Декларації з ПДВ. Це дозволяє забезпечити узгодженість бухгалтерського обліку з реальними податковими зобов’язаннями та своєчасно контролювати право на бюджетне відшкодування.

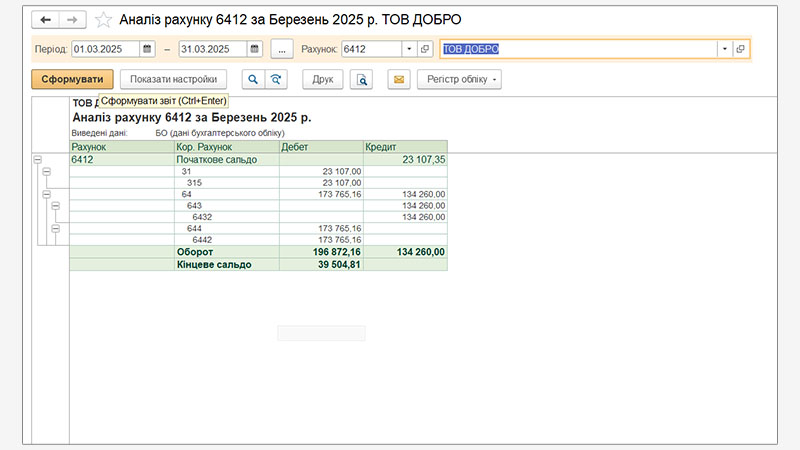

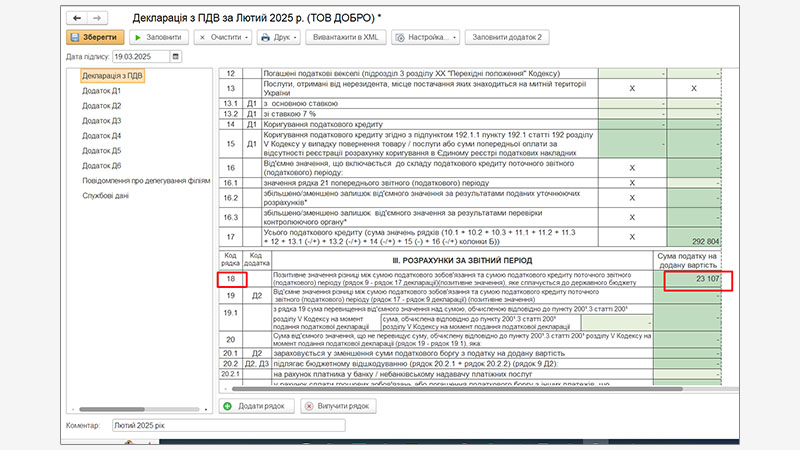

Кредитове сальдо рахунку 6412 на початок періоду у розмірі 23 107 грн означає, що підприємство винне бюджету, тобто ПДВ до сплати, за лютий 2025 і відповідає рядку 18 Податкової декларації з ПДВ за цей же період.

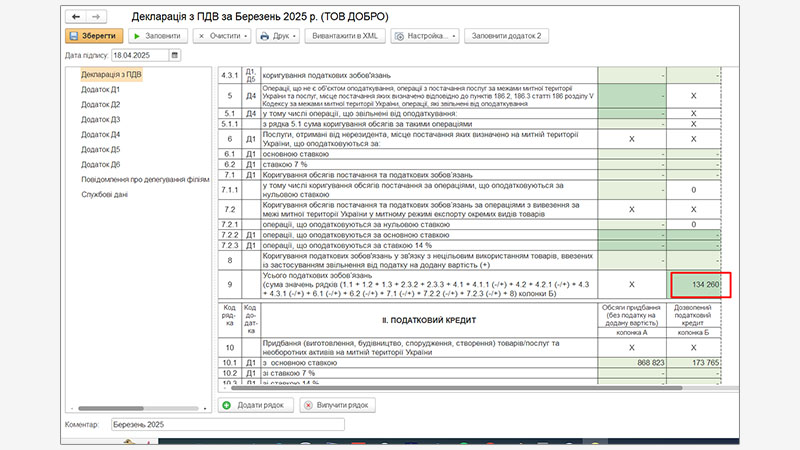

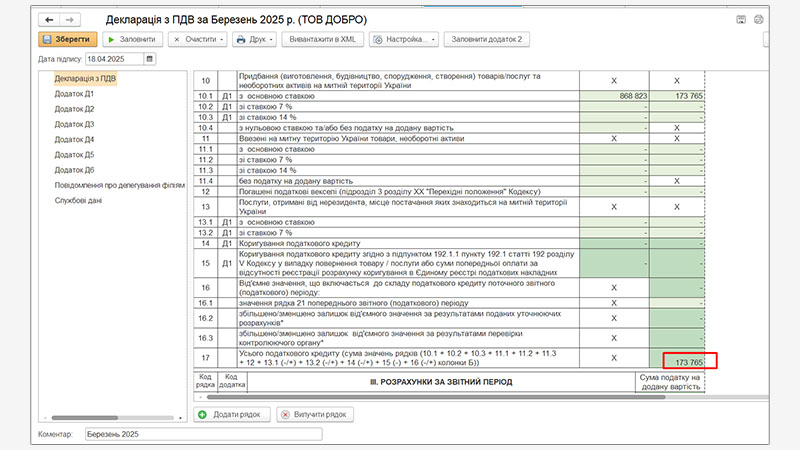

Дані рахунку 6432 Розрахунки з бюджетом за ПДВ з реалізації (податкові зобов’язання) у розмірі 134 260 грн відображають суму ПДВ, нарахованого до сплати до бюджету за звітний період березня 2025 року, і відповідають сумі податкових зобов’язань, зазначених у Декларації з ПДВ рядок 9 за період березень 2025 року.

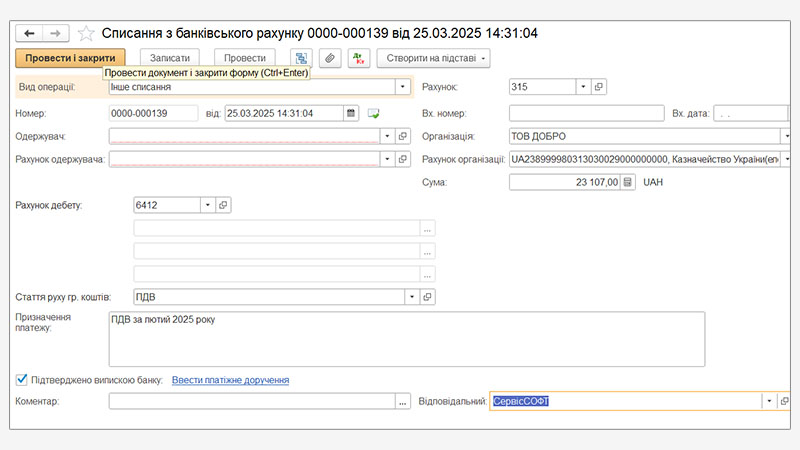

Дебетовий оборот за рахунком 315 у сумі 23 107 грн відображається документом Списання з банківського рахунку.

Дебетовий рахунок 6442 — Податковий кредит непідтверджений відображає дані зареєстрованих податкових накладних від постачальників і відображається в Декларації по ПДВ у рядку 17 у розділі Податковий кредит.

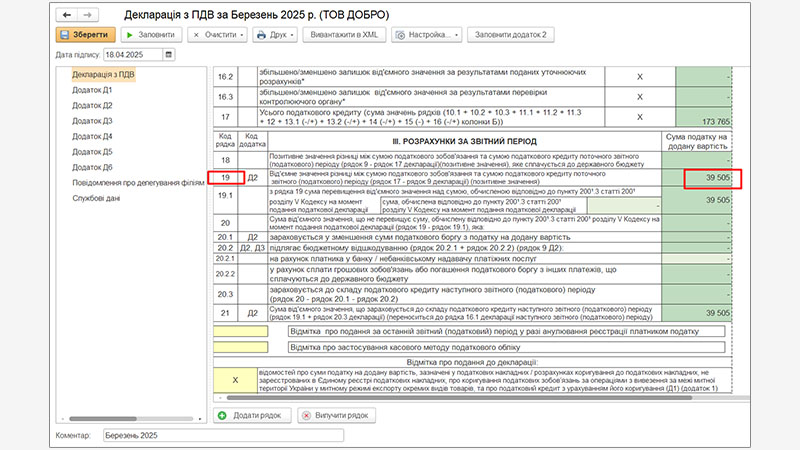

Кінцеве сальдо за дебетом рахунку 6412 означає, що у підприємства виникло від'ємне значення між сумою податкового зобов'язання та податкового кредиту на суму 39 505 грн. І це відображається у рядку 19 Декларації з ПДВ.

Якщо Аналіз рахунку 6412 «Розрахунки за ПДВ» проводиться з урахуванням даних, відображених у Декларації з податку на додану вартість, забезпечується відповідність бухгалтерського обліку фактичними зобов’язаннями і правами на відшкодування ПДВ перед бюджетом.

Таким чином, аналіз рахунку 6412 — це не лише технічна звірка цифр, а й інструмент контролю за податковими зобов’язаннями підприємства. Правильне співставлення даних бухгалтерського обліку з Декларацією з податку на додану вартість дозволяє уникнути розбіжностей, вчасно виявляти переплати чи недоплати та впевнено відстоювати право на бюджетне відшкодування.

Важливо пам’ятати: своєчасний і детальний аналіз рахунку 6412 допомагає підприємству уникнути непорозумінь із податковими органами, зменшити ризики штрафних санкцій і забезпечити прозорий фінансовий контроль. Це один із ключових інструментів бухгалтера для підтримання стабільності бізнесу.

Водакова Олена

- Бухгалтер-експерт зі стажем роботи понад 20 років на всіх ділянках обліку. Провідний консультант-аналітик програмного забезпечення.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму