Кто обязан применять РРО/ПРРО в 2022? Есть ли исключения?

13.12.2021

Уже совсем скоро законодательные нормы, позволяющие плательщикам единого налога работать без РРО, будут отменены. Согласно действующему законодательству с первого дня 2022 года все ФЛП-плательщики единого налога II – IV групп, производящие наличные расчеты, должны использовать программные (ПРРО) или обычные регистраторы расчетных операций (РРО).

Плательщики единого налога I группы согласно Налоговому кодексу Украины не должны применять РРО.

Закон применения РРО плательщиками единого налога должен вступить в силу в текущем году, но в связи с карантином дату перенесли. Сейчас дата выбрана до конца.

Важно заблаговременно пройти процедуру регистрации РРО/ПРРО, чтобы не нарушать действующее законодательство.

Как определить, нужен ли вам РРО вам: 4 шага

В этой связи у ФЛП возникает очень много вопросов относительно того, нужен ли РРО или ПРРО конкретно им. Мы предлагаем проанализировать четыре фактора, чтобы понять:

Фактор 1. Вы подпадаете под сферу действия Закона об РРО.

Фактор 2. Имеют ли расчетные операции.

Фактор 3. Определено ли место проведения расчетов.

Фактор 4. Есть ли у вас льготы, позволяющие не использовать РРО.

Принадлежность к сфере действия Закона

Первый фактор – область применения Закона, и об этом написано в преамбуле.

Применять РРО должны хозяйствующие субъекты, работающие в сфере торговли, общественного питания и услуг.

Если вы точно относитесь к этим сферам, анализируйте факторы дальше. Если у вас другая сфера деятельности, уделите ей немного больше времени, чтобы определиться точно.

К примеру, ту же аренду нельзя точно определить как торговлю или услугу, поэтому нужно ориентироваться на разъяснение налоговиков. А они относятся к арендной деятельности фискально: на вопросы плательщиков о применении РРО они отвечают, что он нужен.

Другой пример – прием вкладов дачного кооператива. Это тоже операции с наличными, но здесь налоговики менее придирчивы и считают, что здесь РРО не нужен.

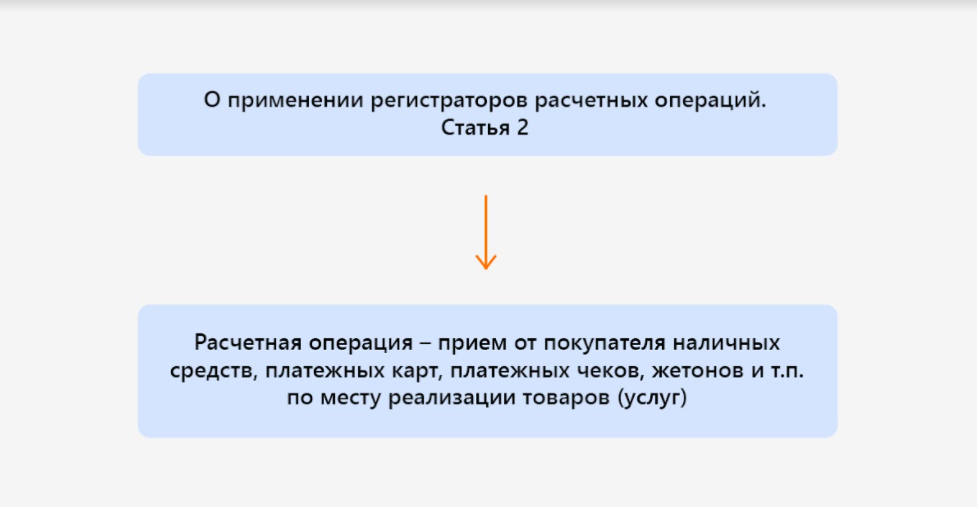

Наличие расчетных операций

Определение срока расчетных операций есть в Законе об РРО, ст.2:

С этим все ясно. Но часто вопрос о применении РРО возникает у тех, кто производит исключительно безналичные расчеты. Ответ есть в системе ЗИР:

если торговля только безналичная, РРО не требуется.

То есть, когда вы производите переводы только через банк, а средства от покупателей поступают на ваш расчетный счет, основания покупать регистратор нет.

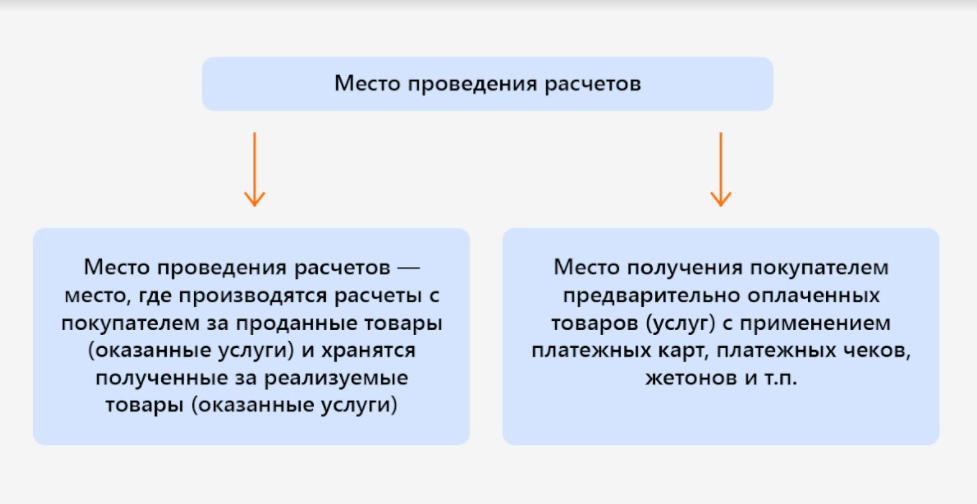

Наличие места проведения расчетов

Если для расчетов у вас определено место, это еще один фактор, указывающий на потребность в РРО. К примеру, обычная торговая точка, где покупатели и получают товар, и платят за него.

Второй вариант места расчета – точка выдачи товара, который был оплачен с помощью карты, жетона или платежного чека. В качестве примера – онлайн-магазины, внедряющие свои точки выдачи товаров во многих населенных пунктах.

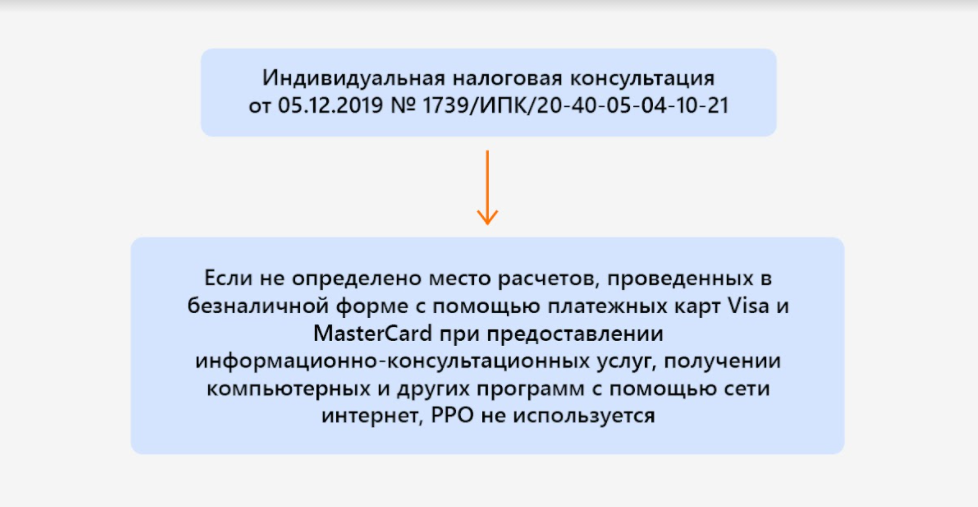

Здесь же следует рассмотреть еще один вариант покупки: и получение товара, и его оплата происходят через сеть интернет. Но так мы можем покупать и товары и услуги, поэтому обратим внимание на еще одно разъяснение.

Следовательно, в данном случае имеют место расчеты, произведенные через интернет с помощью карт, то есть имеется расчетная операция, но место ее проведения не определено. Второй этап – получение услуги тоже через интернет: как правило, информационные услуги.

При наличии этих двух условий и отсутствии места проведения расчетов РРО не применяют.

Наличие льгот

Даже при наличии расчетной операции, места расчетов и подпадания под сферу, в которой применяется РРО, существуют исключения. Поэтому вам следует тщательно прочитать статьи 9 и 10 Закона об РРО, в ведь наличие льгот позволит вам законно работать без него.

И напоминаем, что такой льготой есть расчеты с помощью банковских систем дистанционного обслуживания.

Если вы продаете услуги, а расчеты проходят через банковские системы, у вас есть шанс работать без РРО.

А вот вопрос о том, кто должен применять РРО с 01 января 2022, а кому он не нужен, рассмотрим немного шире. Ведь окончательное определение даты внедрения Закона повлекло за собой настоящий бум. И сейчас срочно нужно выбирать РРО или ПРРО, готовиться работать с ним и представлять отчетность.

Кто может осуществлять деятельность без РРО/ПРРО

Закономерно, что сейчас возникает вопрос о том, может ли кто-то не применять РРО. Ведь в каждом правиле есть исключение и, как оказалось, в новом законодательстве они тоже сть.

В статье 9 Закона есть перечень случаев, когда РРО не требуется, и об этом подробнее.

Реализация продукции собственного производства, торговля на рынке

Норма касается физических лиц, организаций и учреждений любой формы собственности, за исключением предприятий, работающих в сфере общественного питания или торговли.

Но РРО потребуется, если реализуются:

- бытовые товары, подлежащие гарантийному ремонту;

- медицинские товары;

- изделия, в состав которых входят драгоценные металлы или камни, а также полудрагоценные камни.

Банковские операции

Но и здесь есть случаи, когда РРО/ПРРО нужен:

- торговля валютной наличностью, которая проводится вне территории кассы банка;

- прием наличных денег для их перевода с использованием программных комплексов (ПК), работающих на самообслуживании, кроме тех, которые только выдают средства.

Запрещается использовать такие ПК, если они не переведены в фискальный режим.

Продажа проездных и перевозочных документов

Норма касается железнодорожного транспорта, за исключением пригородного и авиационного транспорта. При этом оформляются отчетные документы, а пассажирам выдаются печатные билеты или талоны, квитанции, на которых нанесен номер, серия и фискальная стоимость.

Продажа билетов (лотереи и мероприятия)

Речь идет о государственных лотереях, работающих через электронные системы, и о продаже билетов на посещение спортивных, культурных и зрелищных мероприятий.

Торговля периодическими изданиями

Периодики, открытки и конверты могут продаваться из лотков или киосков. При этом их удельный вес должен составлять не менее половины общего товарооборота. Еще одно условие – отсутствие:

- подакцизных товаров;

- сложной бытовой техники, подлежащей гарантийному ремонту;

- медицинских товаров;

- проездных билетов или жетонов.

Торговля автоцистернами и продажа напитков

Предприниматели, продающие воду, молоко и другие безалкогольные напитки из цистерн, бидонов и т.д., имеют освобождение от применения РРО. Эта норма также касается продаж безалкогольных напитков и блюд в учебных заведениях.

Отсутствие расчетных операций в месте получения товара

То есть, когда на складе или в другом месте, где хранится товар, не производятся операции с наличными деньгами, не требуется РРО.

Вывод

Как видим, исключений достаточно много, и однозначно ответить на вопрос, когда нужно применять РРО сразу не удастся. Для этого сначала следует проанализировать алгоритм принадлежности к сфере деятельности закона. Если ответ положительный, мы используем его. Когда после анализа выходит, что у нас есть возможность РРО не применять, мы можем этого не делать.

ЯНА БАРАННИК

- методист Актив-Софт

Подпишитесь на наш Telegram

и бесплатно получите полный доступ ко всем материалам блога.

Для этого перейдите по кнопке ниже в телеграме нажмите /start

ПерейтиУ меня нет телеграма